今年以来,《魔发精灵2》《汉密尔顿》《海绵宝宝:营救大冒险》《征途》等国内外多部电影宣布通过PVOD(Premium Video on Demand,高端付费点播)模式在网络平台发行。影视机构选择将院线电影通过网络视频平台发行,一方面是因为受到全球疫情影响;另一方面,也反映了在视频内容付费日益普及的背景下,影视内容发行播出模式的革新。随着人口红利见顶、市场竞争加剧,网络视频平台应抓住机遇,求新求变,推动内容付费业务成为增长新动能。

从2007年美国网络视频平台奈飞(Netflix)推出订阅会员模式、2011年爱奇艺在中国视频市场推出付费会员至今,这一商业模式已发展十余年,内容付费已成为视频平台重要的商业模式和收入来源。截止2020年第二季度,奈飞全球订阅用户总数已接近1.93亿,中国视频网站爱奇艺、腾讯视频的会员总数也分别达到1.189亿和1.12亿。网络视频平台围绕提升会员价值进行了多元化的开发,不仅拓展了收入渠道,更是全行业优化商业模式、追求可持续发展的有益探索。

在多方因素的推动下,未来网络视听产业的市场规模将不断扩大。相关机构预测,2019年全球手机视频用户达21.6亿人,到2023年将增至27.2亿。到2020年,视频将占整个互联网流量的82%。相关机构预测,2023年,全球付费视频用户数量将达到7.77亿,有11个国家的付费视频用户数量超过1000万,其中中国和美国付费视频用户将占全球的一半以上。全球各大网络平台也不断开始加快布局,奈飞、亚马逊等行业领跑者加大内容投入,拓展国际市场,苹果、迪士尼、HBO等老牌文娱公司也分别推出流媒体服务Apple TV+、Disney+、HBO Max,市场竞争愈发激烈。

从行业整体收入结构看,以广告为主的商业模式已被彻底颠覆,付费收入稳步发展,占总收入比重逐年提升,已经接近一半。如何找准内容付费战略,运营好会员生态,不仅将影响整体营收,更会关系到平台发展的行稳致远。

中美两国分别形成了以爱奇艺和奈飞为代表的两种视频付费模式。奈飞采用订阅型会员模式,全平台内容收费,公司主要甚至全部收入都来自于会员;而国内的爱奇艺等平台则实行增值型会员模式,付费会员可享受独家内容,会员收入占比已超公司总收入的60%。

美国视频平台的会员费用要远高于国内平台,奈飞等平台也多次提价。这其中除了公司战略的考量,更多源于平台高含金量会员资格、海量优质内容的底气。数据显示,2019年在奈飞仅在美国就推出了371部新电视剧和电影,同比增长54.6%。今年以来,爱奇艺、优酷等中国视频网站也分别推出“星钻VIP”“电影通会员”会员服务,增加会员权益,同时提高订阅价格。

“付费墙”的“破”“立”哲学

设立区隔免费用户的“付费墙”在增加平台收入的同时,也将带来用户流失的风险。特别是随着竞争激烈程度加深,如若平台难以维系内容独特性和优质内容数量,将会对会员失去吸引力,“付费墙”将成为平台自设的束缚和枷锁。2019年5月,由于实行四年的付费机制出现明显衰退,YouTube宣布其原创内容订阅将以广告支持的方式向用户免费开放,非会员需要等待剧集解锁后才可观看,并需要观看广告,付费会员可直接观看最新剧集,重回“免费内容+广告收费”为主的商业模式。

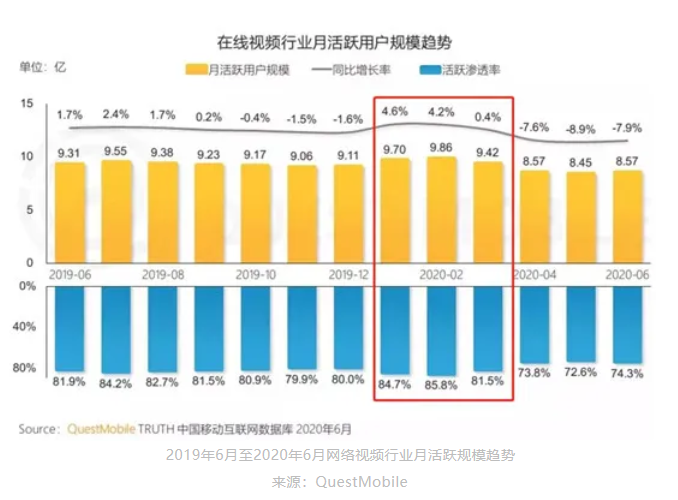

YouTube的个案反映了内容付费模式与其独特内容创作生态的不兼容性。但总体上看,内容付费依然是视频行业发展的未来趋势,付费会员的价值也不断凸显。数据显示,付费用户不仅增加了平台收入,也贡献了大量时长,活跃度和留存率显著高于非付费用户。(见下图)

保存量,拓增量,优化付费内容生态

视频已成为日常生活的重要交互方式和消费产品,疫情更加深化拓展了网络视频的使用人群和发展边界,推动网络视频行业用户规模逆势增长。目前,中国网络视频付费会员基础良好,但还面临着时长增长放缓、存量用户争夺加剧等问题,仍需不断探索更加完备的发展战略和更为精细化的运营策略。如何用好5G等新基建带来的万物互联,将短期红利转化为长期的增长,网络视频平台仍需进一步探索。

1.提高付费内容含金量。

付费墙的建立应以提升用户体验和内容品质为初衷,而非简单将其作为增加收入来源的手段。平台设立的付费墙越高,墙内外功能差别就越大,从而鼓励用户花钱提升体验;而付费服务和免费服务的功能区隔越小,付费后体验改善不明显,将降低用户付费意愿,甚至造成用户流失。特别是对于单片付费内容来说,如果品质较低、吸引力不足,实行付费模式可能“得不偿失”。而对于制作成本较高或拥有一定粉丝基础的产品,也应该谨慎定价,着重挖掘其延伸价值,切勿“竭泽而渔”。

2.建立品牌区隔。

独特优质的头部内容是吸引会员的关键。数据显示,独播影视剧及自制综艺对网络视频平台日活用户数有明显拉动。(见下图)如爱奇艺推出悬疑类型剧场“迷雾剧场”,《十日游戏》《隐秘的角落》等剧集开播后,平台流量增长明显。近年来,网络视听内容在题材选择上更加聚焦垂直圈层,特别是在综艺内容方面,国内各平台的布局方向呈现不同特点。如芒果TV深耕生活体验真人秀节目,优酷继续打造“这!就是”系列。2019年,芒果TV、爱奇艺、腾讯视频、优酷四家平台上线独播的网络综艺节目总数达到181部,占全年上线网综总数的82%。

3.挖掘会员商业价值。

视频会员权益正在围绕视频IP价值链的拓展变得更加丰富,主要网络视频平台不断探索创新会员付费模式,通过推出联合会员、拓展增值服务、设置分级付费等手段提升会员黏性和深化挖掘会员价值,增加会员权益,撬动用户付费意愿。如腾讯视频与喜马拉雅、芒果TV和咪咕视频等推出联合会员模式,爱奇艺与京东、携程、国美等跨界会员合作,阿里巴巴推出“88VIP”打通集团内部包括优酷、淘票票、饿了么、虾米音乐等产品的会员权益。

4.注重粉丝运营。

网络视频平台积极应将普通付费会员培养成对于平台服务认可、更忠诚的粉丝,赋予其更多的参与感、归属感。如芒果TV举办“青春芒果节”,哔哩哔哩举办Bilibili Macro Link(BML),平台用户成为主角,加深视频了平台在用户群体中的品牌定位,提升了平台粉丝的凝聚力、认可度。同时,依托自有内容IP打造线下文娱体验活动,也使得线上单线内容拓展到线下,形成线上线下生态联动,有利于拓展商业化变现渠道。

5.强化精准服务。

目前网络视频付费会员以女性、年轻人、一二线城市居民等群体为主,尚存可进一步精细化开发的增量市场。数据显示,2019年,低幼人群、银发群体和下沉市场网民增速远超整体手机网民增速平均值,市场空间巨大。

国家统计局数据显示,2018年,中国65岁以上老年人占比高达11.9%,总数多达1.66亿。随着社会老龄化程度的加深,银发群体的精神需求也日益受到重视。得益于智能终端的普及和学习意愿的提高,看视频已成为银发群体娱乐放松的重要方式。但整体来看,其使用比例仍然偏低,有较大提升空间。相关机构预测,中国一到三线城市老龄化群体的消费实力高达年均6.64万亿人民币,逾七成处于中高收入水平,是不可忽视的消费中坚力量。

目前网络视频内容主要呈现“青年向”“流行性”“娱乐化”的特征,对于银发群体存在“文化沟”,需要较大的学习成本。网络视频平台强化对银发群体的内容供给和服务力度,既可以开拓新的用户市场,又可以更好满足银发群体美好视听生活新期待。

6.拓展国际市场。

海外市场已成为网络视频平台新的战略重点。以奈飞为例,随着北美市场的增长乏力,奈飞深化开拓国际市场,制作多元文化内容,北美以外用户已占到用户总数的62%。2019年以来,中国网络视频平台海外落地也实现规模化突破。部分已经建立海外平台的企业继续深耕国际市场,如芒果TV国际版APP已覆盖全球195个国家。特别是国内短视频平台在国外已产生较大影响力,2019年抖音海外版全球下载量超过了7.38亿次,同比增长13%。为寻找新的市场增量,爱奇艺、腾讯视频也分别在2019年建立海外平台iQIYI APP和WeTV,首先在与国内文化差异相对较小、市场空间较大的东南亚市场落地。